Comité pour la République du Canada

www.committeerepubliccanada.ca / www.comiterepubliquecanada.ca

27 août 2017

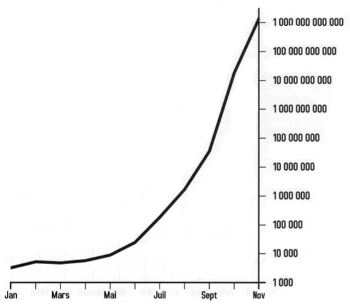

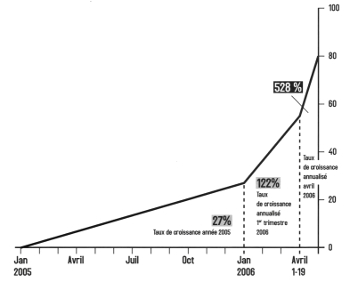

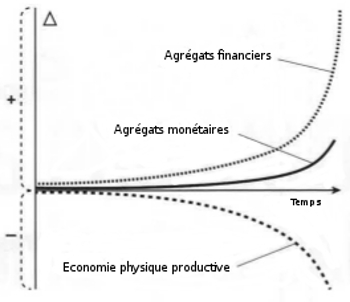

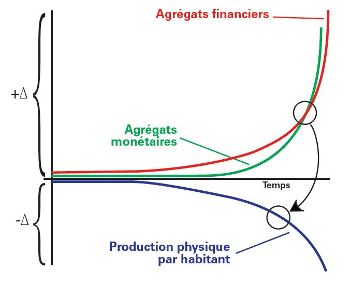

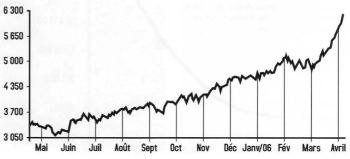

L’économiste et militant politique américain Lyndon LaRouche y mettait en garde contre un système financier toujours plus spéculatif dont les axiomes de base ne peuvent que nous conduire à des crises systémiques. Pour LaRouche, il ne fait aucun doute que, si les réformes bancaires qu’il préconise (Glass-Steagall global, annulation d’une partie des dettes, crédit productif à la Hamilton, etc.) ne sont pas adoptées, la crise sera terrifiante. Car le jour où l’énorme bulle de capital fictif descendra dans l’économie réelle, nous risquons de vivre un « Weimar planétaire », c’est-à-dire de connaître une hyperinflation sans précédent et ceci à l’échelle mondiale, un terme repris y compris par Jacques Attali quelques années plus tard. Par Lyndon LaRouche, le 20 avril 2006. Figure 1. 1923 : l’hyperinflation de Weimar (1913 = 1) Échelle logarithmique. La décision d’Alan Greenspan d’enterrer l’indice M3 (mesurant l’augmentation de la masse monétaire), vise clairement à dissimuler le fait que le taux d’accroissement du prix des matières premières met le monde entier sur le chemin le plus rapide vers une hyperinflation identique à celle qui a frappé l’Allemagne de Weimar, plus particulièrement dans la deuxième partie de l’année 1923 (Figure 1). Si l’on compare le rythme du taux d’accroissement actuel des prix des matières premières et ce qui s’est passé dans l’Allemagne de 1923, tout indique que nous risquons d’atteindre le seuil d’effondrement du système monétaire dès septembre 2006, et peut-être même avant. Le monde se trouve donc dans la phase terminale d’un effondrement hyperinflationniste du système dollar, mais aussi du système financier mondial. Afin de nous éclairer, observons comment, spécifiquement Greenspan orchestra la phase 1987-2006 de ce cycle hyperinflationniste. Considérons trois courbes : 1. Ma « triple courbe » qui, depuis janvier 1996, a donné les caractéristiques de la fonction d’effondrement actuel pour la période 1995-1996 (Figures 3 et 4). 2. La courbe de l’hyperinflation de Weimar en 1923 (Figure 1). 3. Le taux d’accroissement des prix des matières premières, comme le pétrole et les métaux (Figures 2 et 5). Pour l’essentiel, Greenspan a renfloué les banques, dont les coffres s’étaient vidés suite au krach d’octobre 1987, en « blanchissant » les titres hypothécaires pourris des agences Fannie Mae et Freddie Mac. Figure 2. Inflation des prix moyens sur les marchés à termes pour 14 matières premières. Janvier 2005-avril 2006, hausse en % depuis avril 2005. La bulle immobilière, qui est aujourd’hui un véritable cancer, a été créée dans ce but. En retour, ceci fournit la base de l’émission monétaire et des produits dérivés pour ce qui est maintenant le développement hyperinflationniste d’une économie en contraction physique (voir ma triple courbe). Ceux qui sont assez lucides pour reconnaître que le système financier est déjà condamné, savent que la caste des prédateurs a sûrement trouvé les moyens de « retomber sur ses pattes », hors des limites d’un tel effondrement général. Les matières premières de base représentent ces moyens. A partir de là, le taux d’accroissement de l’inflation sur le marché des matières premières représente la courbe qui caractérise le système financier et monétaire mondial actuel. Ce taux, comme le révèle le fait qu’on veut nous cacher l’indice M3, correspond à la courbe de l’hyperinflation de l’Allemagne de Weimar. Un déluge de fonds alimenté par les banques centrales La Figure 2 montre le taux d’inflation moyen annualisé des prix du marché à terme d’un panier de quatorze « matières premières », dans lequel on a déversé l’argent des fonds spéculatifs alors que leur dernier abri – la bulle de l’immobilier – a commencé à se contracter. Les taux sont représentés sur trois périodes : une année, un trimestre et un mois, illustrant de manière graphique l’accélération continue du taux d’inflation dans ces matières premières que sont : Figure 3. Fonction type d’effondrement de LaRouche « Triple courbe ». La Figure 5 montre le prix réel des opérations à terme sur l’un d’eux, le cuivre, au cours des douze derniers mois. On peut donc l’utiliser comme échantillon pour montrer l’accroissement du taux d’inflation sur le panier des 14 matières déjà citées, sur la même période (les fluctuations brèves et brutales ont été éliminées). Pour l’année 2005, les prix des opérations à terme du panier ont augmenté de 27,3 %. Au cours du premier trimestre 2006, ils ont augmenté de 22,2 %. Au cours du mois d’avril 2006 (en réalité, sur les 19 premiers jours) de 14,9 %. Figure 4. L’effondrement franchit un cap historique d’instabilité. L’Allemagne de Weimar et l’année 1923 sont un modèle pour cette inflation galopante (hyperinflation), et plus précisément la période qui s’étend de juin à novembre et qui s’est terminée avec un Reichsmark sans aucune valeur (Figure 1). Ce sont les hedge funds et les fonds indiciels sur les matières premières, en déversant l’argent spéculatif indépendamment des « principes » de l’offre et de la demande, qui sont à la tête de ce processus hyperinflationniste. Alors que les prévisions annonçaient que les flux de fonds spéculatifs versés dans les fonds indiciels des matières premières passeraient de 80 milliards de dollars en 2005 à 120 milliards cette année, il apparaît qu’il a déjà atteint 100 milliards dès avril. Ces fonds indiciels ne sont qu’une partie de l’énorme flux qui provient des banques, des hedge funds, des fonds d’actions privés, de la spéculation sur les produits dérivés et même de fonds institutionnels « modérés » tels que les retraites. Ce déluge engendre un second facteur d’inflation : les fusions d’entreprises. Rien que dans l’industrie de l’or, par exemple, depuis septembre 2005, selon les données apportées par Merrill Lynch, il y a eu au moins vingt fusions et/ou acquisitions (au lieu de cinq dans la première moitié de cette même année). Il en va de même pour l’aluminium, le nickel et pour les compagnies d’énergie. Figure 5. Cours du cuivre. Prix en dollars, 18 avril 2005-17 avril 2006. Les émissions monétaires alimentent ce processus de bulle, dont on voit le point extrême dans la Figure 3. Il n’est donc pas anodin que la Réserve fédérale a supprimé de son rapport hebdomadaire du 23 mars des informations publiques concernant le fameux indice M3 sur l’augmentation de la masse monétaire tout en reconnaissant qu’elle continuait à récolter des données. Le taux d’accroissement du M3 s’est accéléré même si la presse financière regorge de discours sur la « contraction » qui proviennent de la Banque centrale. Durant les treize premières semaines de l’année, le M3 a progressé à un taux annuel très élevé de 8,7 %. Depuis, les données ont été « classées ». Publié en 2006 dans le hors série N°2 du magazine Fusion, ce texte prend tout son importance aujourd’hui.

Publié en 2006 dans le hors série N°2 du magazine Fusion, ce texte prend tout son importance aujourd’hui.